长春炒股配资 任泽平:繁荣股市是好办法

- 2024-12-04 22:30

- 120

长春炒股配资

长春炒股配资

杨勋开篇回顾了旭日集团的发展历程,讲述旭日如何从“格仔牛仔裤”订单起步,凭借对国际形势与市场走势的敏锐判断,紧抓历史机遇,在时代浪潮的推动下,实现了四次成功转型,成为中国改革开放经济的见证者、参与者、受益者、贡献者及推动者。他指出,旭日集团的成功并非偶然,而是归功于公司形成了一套经实践验证且成熟的“旭日”文化,持续完善的管理制度体系,以及驱动企业创新的高科技力量。

文:任泽平团队

摘要

资本市场对增加居民财富效应、促进消费、推动科技创新等具有重要意义。

全力拼经济,其实当前有一个好办法,就是繁荣A股,提振大A能够提振市场信心,提高居民财富效应,进而促进科技创新,既利当前,也利长远。可以考虑请机构投资者加大抄底配置比重,发挥价值投资者压舱石作用,同时配合减免税费活跃市场。

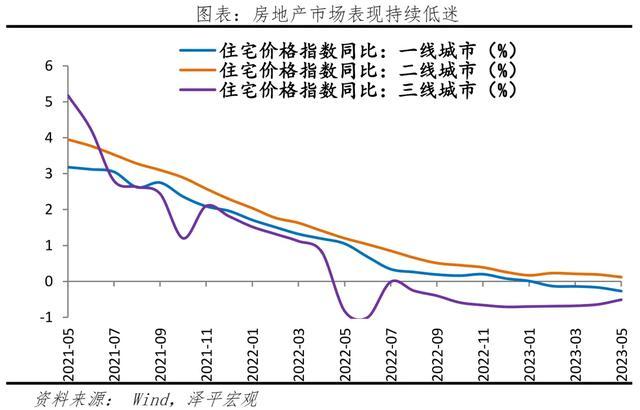

近期,有关拼经济的抓手,引发市场热议。在经历“小阳春”之后,楼市快速转入低迷。前期股市持续下跌,居民财富缩水,拖累居民消费倾向。

在当前形势下,繁荣股市可能是帕累托最优解,是利国利民的善政,既利当前,也利长远。

当前提振股市信心,有四大好处:1、目前A股估值处于低位,不少板块不会套人,提振股市恰逢其时,也是逆周期调节的应有之意;2、繁荣股市可以激发财富效应,对拉动消费起到立竿见影的效果;3、当前居民预防式储蓄趋势明显,流动性淤积于银行间,提振股市有助于打通资金循环;4、繁荣股市可以支持专精特新科创企业,推动中国经济科技创新和高质量发展。

可见当前繁荣股市,提振市场信心,对于股票市场、居民收入、消费者信心、经济增长、科技创新、高质量发展等都具有重要意义,一举多得,如果力度把握的好,有百利而无一害。

为提振股市信心,助力经济复苏,建议:1、加大机构投资者配置力度,可以考虑建立平准基金,逢低吸纳,发挥价值投资者的“压舱石”作用;2、降低或取消交易税费,提高市场活力;3、鼓励上市公司分红,共享发展红利;4、多管齐下,推动资本市场配套改革,包括完善信息披露制度、促进退市常态化、加强投资者保护等。

相信经过一系列实质有力的措施,一定能够提振股市信心,繁荣股市生态,为中国经济复苏、科技创新和高质量发展贡献重要力量。

(本文首发于2023年6月)

正文

一、楼市低迷,股市下跌,居民财富缩水,繁荣股市是好办法

近期,有关拼经济的政策抓手,引发市场热议。在经历“小阳春”之后,楼市快速转入低迷。近期股市持续下跌,居民财富缩水,拖累居民消费倾向。

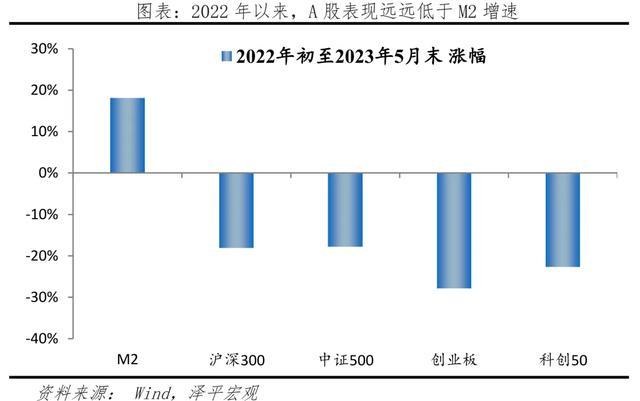

自2022年初至2023年5月底,沪深300跌幅18%,创业板与科创50跌幅分别为27.8%与22.7%。公募基金方面,5月份偏股型基金净值平均下跌4.7%,正收益基金占比不足15%。

在当前形势下,繁荣股市可能是帕累托最优解,繁荣股市是利国利民的善政,既利当前,也利长远。

二十大报告明确指出,“健全资本市场功能,提高直接融资比重”。

在发行人一端,资本市场可以精准捕捉各类企业在不同发展阶段的融资需求,助力国内产业链做大做强,推动金融服务实体。在投资者一端,资本市场能够匹配不同种类资金风险偏好,实现社会财富的滚动增值。

当前经济复苏处于“爬坡过坎”期,提振市场信心,繁荣股市是好办法,一举多得。

二、提振股市信心是好办法,是利国利民的善政,既利当前,也利长远

当前经济环境下,出台救股市政策,提振投资者信心,是利国利民的善政,既利当前,也利长远。提振股市信心,不仅有助于转化居民存款,强化财富效应,拉动消费,还能推动科技企业受益于资本市场发展,符合国家大政方针。

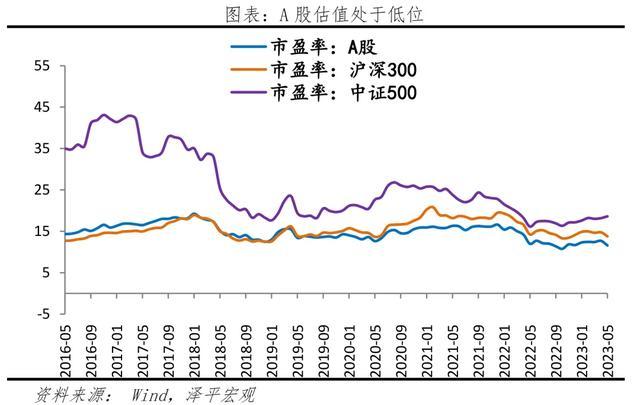

1、目前估值处于低位,提振股市恰逢其时,也是逆周期调节的应有之意。

市盈率指标看,全部A股的5月平均市盈率仅为11.59,而2022、2021全年平均值分别为12.91与16.06,目前处于历史低位。现在鼓励入市,不会套人,也是逆周期调节的应有之意。

2、提振股市可以激发财富效应,强化居民“心理账户”,对拉动消费起到立竿见影的效果

国内外学者通过理论与实证研究,论证了财富效应的作用机制:家庭持有的股票价格上升后,预算水平提高,进而带动边际消费倾向。在中国,股市财富效应与居民消费高度相关,尤其影响当期消费。

在当下阶段,提振股市信心:(1)将直接提高家庭当期收入,抬升消费预算;(2)根据行为金融学中的“心理账户”理论,对于股市获利,居民部门更有欲望将其转化为消费行为;(3)强化经济复苏预期,提高未来收入向好预期,收入预期改善同样会激发消费行为。因此,提振股市信心,对扩大内需、拉动消费,将起到立竿见影的效果。

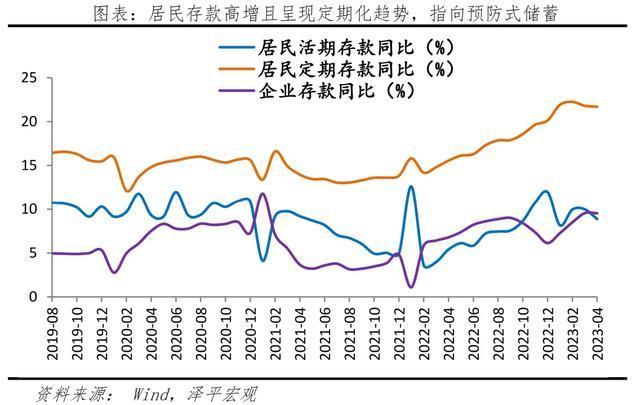

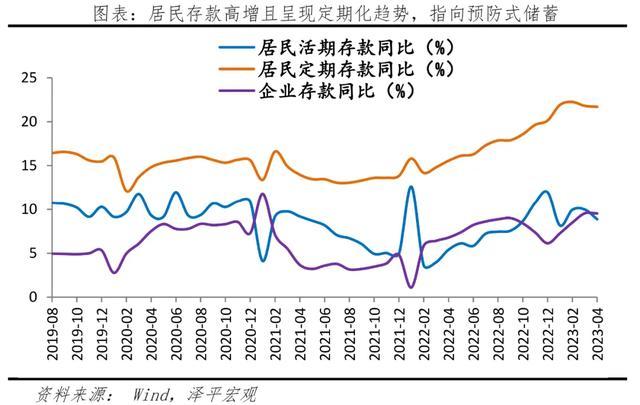

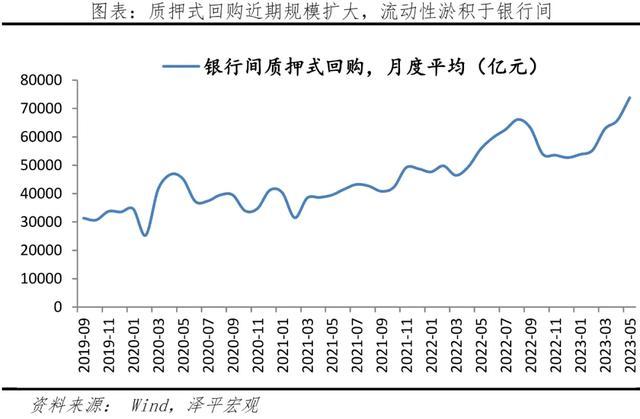

3、当前居民预防式储蓄趋势明显,流动性淤积于银行间,机构与个人备有“弹药”,提振股市有助于打开资金循环。

4月居民定期存款同比增速高达21.7%,超出活期存款增速12.8个百分点。同时,近期市场质押式回购规模明显上升,由去年9月平均5.4万亿,提高至今年5月平均7.4万亿,意味着市场上优质投资品较为稀缺,形成“资产荒”。

当前,如何推动居民部门存款转化,疏解淤积于银行间的流动性,成为经济复苏度过爬坡期的关键。而提振股市信心后,可以激发机构与个人投资者的投资欲望,进而推动存款转化,缓解资金空转,将货币面利好传导至实体企业,无疑是拼经济的一剂良方。

4、提振股市可以支持专精特新科创企业,推动中国经济科技创新和高质量发展。

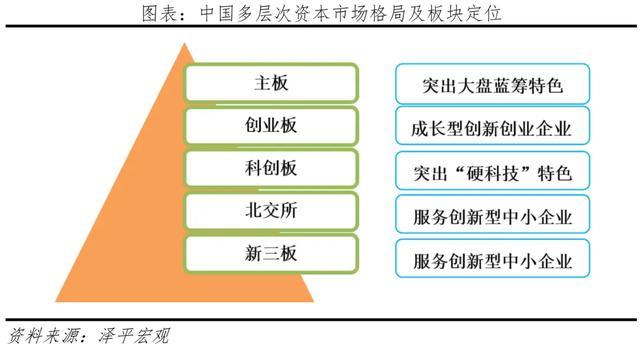

资本市场在促进科技创新和实体经济高水平循环方面具有重大作用,成为推动科技创新的金融抓手。例如,科创板成立三年多以来,强化“硬科技”特色,服务于具备突破性关键技术的科创企业。而以主板、科创板、创业板、北交所等构成的多层次资本市场体系,从多维度、全视角将服务科创落到实处,并且对解决优质中小民营企业融资问题具有重要意义。

在全面注册制的背景下,出台提振股市的“一揽子”政策,可以推动新能源、信息科技等领域为代表的新兴科技产业的发展,金融服务实体。

在发行人一端,代表技术升级、符合国家产业转型大政方针的新兴科技行业将直接获益,如新能源、医药生物、信息技术等领域。

在投资者一端,股市蓬勃发展,可以鼓励处于快速成长期的科技类企业提早进入市场,投资者进而享受到这些企业的快速成长红利,而非发展成熟后较低的增长。

三、怎么繁荣股市?加大机构投资者配置力度,调降交易税费,鼓励分红,完善资本市场配套建设

1、加大机构投资者配置力度,发挥价值投资者“压舱石”作用

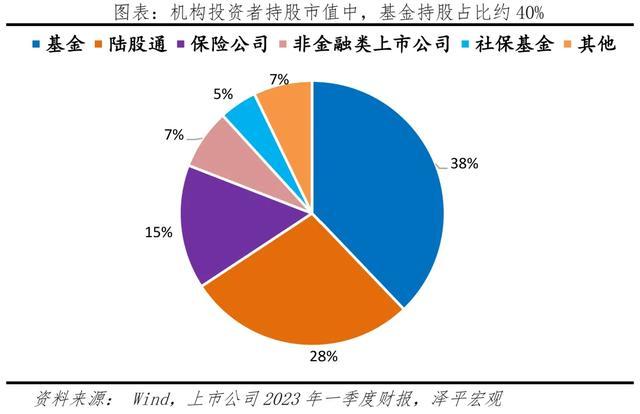

加大机构投资者的抄底配置力度,可以降低市场的波动性,引导价值投资、中长期投资的理念,促进资本市场高质量发展。根据2023年一季度报,测算得到的机构投资者占流通市值比例为12.96%,其中基金公司、保险、社保基金占机构投资者比例分别为37.9%、15.2%与4.6%。公募基金持仓方面,截至2022年底,机构投资者持仓净值占比为47.5%。与境外发达经济体的资本市场相比,机构投资者占比仍然偏低。

一方面,完善机构投资者的长周期考核机制,将中长期收益水平作为管理人的重点考核指标,而非鼓励以博取短期收益来“装饰”业绩。提升资管机构专业能力,发展资管产品和证券化产品来推动短期资金向长期资金的转变,优化投资者结构。

另一方面,鼓励养老金、中央汇金等长期资金积极入市,可以考虑建立平准基金,逢低吸纳,发挥价值投资者“压舱石”作用。建议打通社保基金、银行理财、保险、企业年金等各类机构投资者的入市瓶颈。同时稳步推进对外资开放,引导私募股权和创投基金产业蓬勃发展。

2、降低或取消交易税费,提高市场活力

降低或取消股票交易印花税,节省市场交易成本,可以有效提振股市信心。在纸质凭证时代,由于需要频繁使用由政府“贴花背书”的纸质股票,政府征收印花税合情合理。但随着电子化,无纸化交易时代的来临,征税基础已发生重大变化,继续对股票交易征收印花税的合理性下降。历史上,印花税税率调整还被赋予调控市场的职能,但无法改变股票市场整体走势,反而加剧短期波动。美国、德国、日本等发达国家市场已经先后取消证券交易印花税。

建议,根据市场情况适时降低或取消证券交易印花税。有两方面优点:一方面,根据1-4月财政数据,证券交易印花税仅为716亿元,同比大幅下降42.7%,在一般公共预算收入中占比仅0.1%,调整这一税种对财政压力不大。另一方面,调整证券交易印花税将降低市场交易成本,增强投资者信心和资本市场活力,促进市场健康发展。

3、鼓励上市公司分红,共享发展红利

优化上市公司分红机制,鼓励有条件的上市公司持续分红,这是提振股市的重要举措。稳定的股息分红是上市公司传递良好经营状况的关键信号,可以用来有效衡量中长期投资价值,培育市场价值投资理念,也是投资者的重要财产性收入。当前,大力鼓励和引导上市公司分红,可以有效提振市场信心,使得投资者享受到经济发展的红利,进而吸引更多长期资金进入股市。

4、推动资本市场配套改革,多管齐下净化市场环境

完善信息披露,提升上市公司质量,强化投资者信心。信息披露是注册制的核心,监管部门应当强化对发行方信息披露的引导与规范,倒逼中介机构压实责任,企业规范运营。同时,证监会与上市委、重组委也应当对发行审核工作展开抽查,确保发行人、投行、交易所履行各自职责。

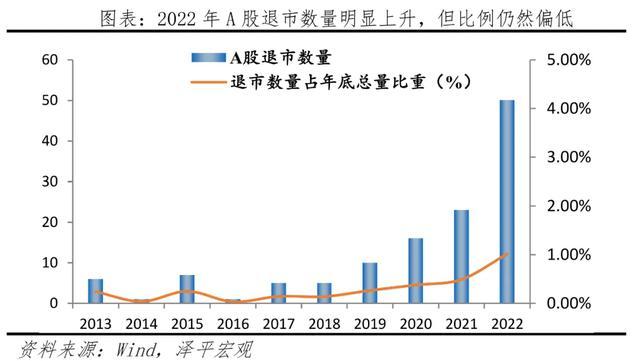

推动公司法、证券法、刑法等法制配套,完善集体诉讼制度,加大惩处力度,整治资本市场乱象,不断推进退市常态化。作为注册制的重要配套,退市制度是资本市场优胜劣汰的强有力保障,可以使资金流向优质企业,同时倒逼上市公司时刻保持警醒并规范资本运作。2022年A股退市50家,其中强制退市42家,退市常态化初步显现,但退市比例与发达市场相比仍然差距巨大。

参考文献:

Gan, J. (2010). Housing wealth and consumption growth: Evidence from a large panel of households. The Review of Financial S tudies,23(6), 2229-2267.

潘胜杰,宋吟秋,张鸿雁.货币政策调控效果与股市财富效应研究——基于中国混合型货币政策的DSGE模型[J].管理评论长春炒股配资,2022,34(05):25-36.

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。